极端疫情对运输和物流领域的影响正在逐渐消退,但伴随正常化而来的余震和制裁正在撼动全球贸易走向。那么,未来一年海运、集装箱航运和航空业将面临哪些变化呢?

虽然新冠疫情对供应链的极端冲击已经消退,但该行业仍面临消费行为正常化和长期产能问题的困扰。与此同时,全球经济正在放缓,工业生产正在下滑。

新冠疫情对供应链的冲击和乌克兰战争的影响正在运输和物流业的许多方面显现。譬如在集运行业,正在出现历史性繁荣后的运力过剩,而航空业因为飞机延迟交付导致运力缩减,因俄罗斯制裁而导致航道改变。

虽然货运物流面临调整,但航空业的前景相对乐观,这得益于被压抑的旅行需求的释放,公共交通也因此再次变得更加繁忙。

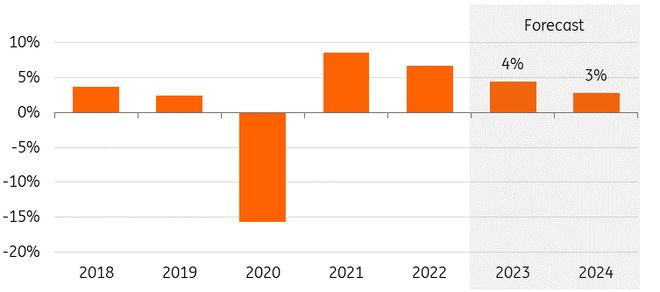

总的来说,对于(内陆)货物运输, 2023年将是货运量增长停滞、部分细分市场下滑的一年。然而,在客运方面,情况恰恰相反:因为旅行限制放开后,复苏的速度超出了预期。由于很多消费者优先考虑旅游出行,预计航空业将录得两位数反弹,并推动全球运输和物流业的增长达到4%,超过全球GDP增长。在经历了 2020 年前所未有的下跌之后,该行业将在年底前超过疫情前的水平。

不过,在消化了最初的疫情“后续冲击”之后,全球经济放缓的影响将在2024年延续,并导致大多数行业面临更大的挑战。

2023年,公共交通运量也将是持续复苏的一年。2022 年,欧洲国家的铁路数据远低于疫情前的水平,并且到2023年年末也不会完全复苏,不过数星空体育网站 星空体育首页字呈上升趋势,尤其在周末相对繁忙。

一季度末的数据就显示,英国今年的公共交通复苏明显(达到疫情前水平的93%)。 荷兰的公共交通数据也有类似的趋势,在这个服务驱动型经济体中,居家办公已成为一种新常态(之一)。在大西洋的另一边,美国公共交通也以类似的速度回升,从一年前的62%恢复到2023年5月疫情前水平的72%。

货运方面,先前的运力供给紧张和脆弱,有利运输和物流公司度过需求下降的阶段。今年年初,尽管市场低迷,但物流公司还是延续了短缺的思路,设法转嫁了更高的成本。如集运船司在2022年锁定的较高价合约(占总量的一半以上)在 2023 年分批到期,这将导致利润下降并延续到 2024 年。

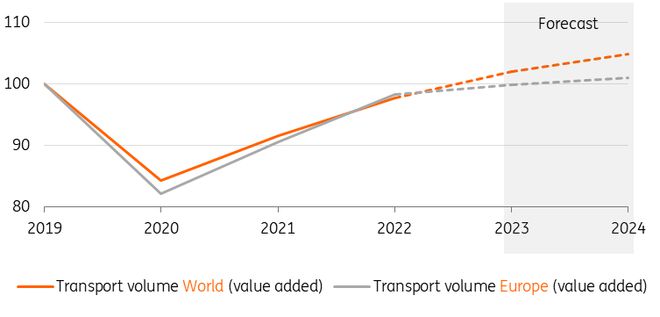

虽然包括美国和欧盟在内的发达经济体正在努力避免衰退,但中国经济在疫情后重新开放并反弹,印度也正在恢复增长趋势。这种地域中多发的情景意味着亚洲的运输业务将增长得更快。一个相关的迹象是,虽然疫情后亚洲航空公司的整体客运量恢复较慢,但亚洲洲际航线的客运数量却在强劲恢复。

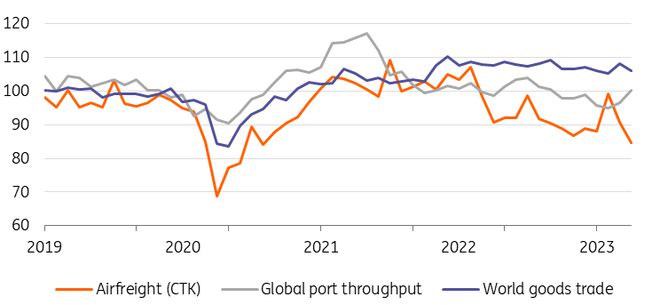

经历了疫情期间的大爆发之后,集运行业在 2022 年的年末遭受了挫折,原因是随着经济放缓,消费支出也发生了转变。发货人不得不在 2023 年第二季度努力调整早些时候堆积的库存。实际上,这导致了整个供应链的加速放缓(反向牛鞭效应),尤其是在消费品领域。这种情况在美国航线上尤为突出,在欧洲线上也是如此,今年一季度港口集装箱吞吐量同比显著下降,也印证了这一困境。

全球保护主义盛行无益上述困境的改善,譬如在汽车零部件行业。更多的规则和限制使贸易复杂化,使得成本增加,收益降低。正如先前所述,世界贸易面临修复,2023年和2024年只会略有增长。

航空货运在过去一年中遭受了双重打击,不仅因为高价值消费品(占其大部分)的支出减少,还因为在海运供应链问题得以解决和海运价格迅速回落后,某些货运方式再次从空运转向海运。运输途中货物的营运资金成本不断上升,无法弥补这一损失。

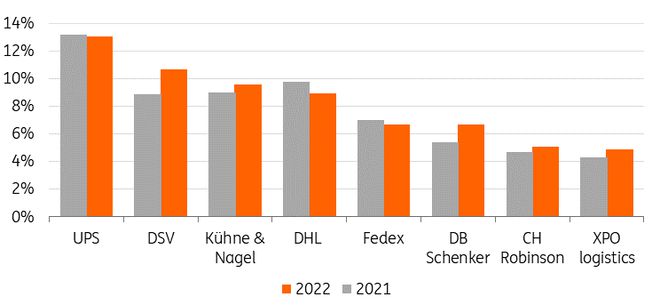

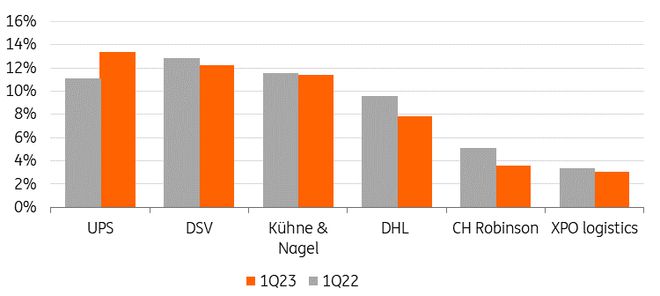

全球贸易经过几年的强劲表现后,开始大幅转向,并开始对物流供应商产生巨大影响。特别是专注海运领域的货运代理企业,已经面临运价暴跌带来的风险。2023年第一季度,中欧航线%。虽然并没有立即体现在公司的财务报表中,但美国罗宾逊全球货运、得斯威国际货运和德迅国际货运的2023一季度营业额同比下降了大约三分之一。虽然利润率保持得相对较好,但鉴于海运及空运运价的下降,预计未来利润率将进一步下滑似乎是合乎逻辑的。

另一个余震发生在电商物流行业。经历后疫情的重新开放后,全球电子商务的激增在 2022 年年尾结束。改变意味着回归略低的趋势增长,而不是结构性转向。电子商务规模在 2023 年上半年再次有所回升。

2023年,全球供应链将继续保持稳定,航运和港口运力的大部分拥堵问题已经解决。但充分消化疫情和与战争带来的供应链冲击影响还需要时间。与疫情前的标准相比,空运和集装箱海运的交货周期仍然较长,准班率仍有提升空间。在高度监管的航空业,备件供应是一个持续的限制因素,因此飞机制造商在提高运能方面受到限制。

大宗商品贸易模式已经针对俄罗斯的制裁做了改变。尤其是欧洲的能源商品贸易和相关的中间贸易,尤为明显。总的来说,这会导致航线的重新规划、贸易效率降低和海运里程的增加,不过这有利于油轮运输行业。

美国正试图提高自身的产量,以摆脱对中国的依赖,过去几年,随着数字化和绿色产业(如电动汽车)的发展转变,这种依赖有所增加。不过这会是一个长期的过程。到目前为止,我们还没有看到大规模的去全球化,而是多元化。在欧洲,《供应链尽职调查法》可能会影响采购路线。

供应链的不确定性仍然较高。结构性劳动力市场短缺是造成这种情况的一个原因,与气候变化相关的(极端)天气事件的增加也带来了更大的破坏风险。巴拿马运河(亚洲-美国东海岸贸易的关键环节)的限制性低水位是最近的一个例子,厄尔尼诺现象的回归也可能导致未来的极端天气。

在后疫情世界中,供应链弹性对于货主来说显得更为重要,合同物流业务将从中受益。货主似乎依然坚持使用更高的备份库存,以提高供应链的弹性。基于疫情期间吸取的教训,供应链(及风险)管理仍然是货主们关注的重点。全链路物流服务在结构上比简单的A到B运输更有利可图。这是MAERSK、CMA和MSC等集装箱班轮公司所追求的一体化和端到端供应链管理方向的战略驱动力之一。

疫情前,运输行业占全球碳排放总量的五分之一,其中道路交通占其中的四分之三。从经济和商业角度来看,碳排放的管控越来越重要,虽然要付出代价,但货主和运营商会逐渐将其纳入商业模式,因为他们面临逐步推进的监管压力、可持续发展义务的达成和企业发展的推动。欧洲排放交易体系(ETS)已经在航空和航运领域引入碳定价。

疫情期间,由于道路交通量下降,航空运输停滞,运输(包括汽车)的碳排放量下降了 16% 以上。随着2021年大量机车回归高速公路,2022年更多飞机重返天空,碳排放量恢复到疫情前水平的 96.5%。

鉴于全球电动汽车的发展(2020年,全球汽车存量的 1% 是电动车,到 2022 年上升到 2.5%,包括插电式混动汽车), 以及卡车、航空和航运公司的有效努力,运输行业碳排放量预计将继续在低位增长。这意味着运输活动带来的碳排放强度将进一步降低。

全球汽车的电动化仍在继续,在航空领域,客运量的强劲反弹可能会抵消使用环保航空燃料所带来的收益。国际能源署预计,2026年后运输行业的石油消费量将开始下降。

免责声明: 本公众号对站内所有资讯的内容、观点保持中立,不对内容的准确性、可靠性或完整性提供任何明示或暗示的保证。如果有侵权等问题,请及时联系我们,我们将在收到通知后第一时间妥善处理该部分内容。

100+微信群,15000+供应链精英人才,60%是来自世界500强和中国500强的供应链采购高层,包括医疗、工业制造、消费品、半导体、高科技等行业的细分群;也有线上活动群、线上直播群、需求发布群等功能群。